核心提示

截至8月下旬,小麥基層余糧同比偏多一成以上,距離秋糧大量上市還有一個多月,后期華北黃淮地區面臨騰倉容、騰資金壓力,小麥市場供給壓力或將后移。預計在國內麥價低迷疊加面粉消費低迷的背景下,下半年我國進口小麥數量將有明顯減少。

今年基層小麥余糧較多

市場供給壓力或將后移

8月21日,河北石家莊普通小麥(國標二等,下同)進廠價2450元/噸,衡水2450元/噸,邯鄲2470元/噸;山東德州2440元/噸,濟南2440元/噸,菏澤2500元/噸;河南新鄉、鄭州2470元/噸,周口2470元/噸;江蘇徐州2490元/噸;安徽宿州2490元/噸,周環比均上漲10~30元/噸。8月上旬基層出貨心態松動,加之華北黃淮雨季導致小麥不易儲存,基層出貨增加打壓麥價。

本周,小麥走出為期半個月的下跌走勢。其主要原因:一是9月大中院校開學,食堂開始備貨,中秋節即將到來,面粉需求有所增加,制粉企業開機率穩中有增,加之原糧庫存不高,小麥采購量小幅增長;二是上周局部地區基層農戶售糧價低于2400元/噸,農戶有一定惜售情緒,基層出貨量減少;三是中儲糧分公司繼續增加新產小麥收儲規模,穩定市場信心,提振小麥價格。

總體來看,截至8月下旬,小麥基層余糧同比偏多一成以上。其主要原因:一是2024年夏收小麥產量再獲豐收;二是2024年新麥同比低開100元/噸以上,且質量明顯好于上年,農戶“好糧應有好價”心態較強,有一定惜售心理;三是2024年小麥跨區域流通減少,貿易商存糧利潤較低,算上倉儲、利息、扣雜等費用,部分基層糧點甚至不能順價銷售,因此持糧待售。

從國家糧食和物資儲備局月度收購進度看,截至7月底,主產區累計收購夏糧5130萬噸,上年同期為4795萬噸。今年市場體現為收購進度快而基層余糧多,導致數據分化的原因:一方面是今年小麥產量增加,另一方面是2024年夏糧上市時間提前,使得收購進度整體提前。糧油市場報特約分析師認為,后期來看,距離秋糧大量上市還有一個多月,華北黃淮地區貿易商通常是小麥、玉米兩個品種并存,后期面臨騰倉容、騰資金壓力,由于今年基層小麥余糧較多,供給壓力后移。

開學季對消費刺激有限

面粉企業開機同比下降

8月21日,河北石家莊、京津地區特一粉出廠價2900元/噸,山西太原、河南鄭州2880元/噸,山東濟南、江蘇徐州2890元/噸,安徽宿州2860元/噸,周環比均持平。去年同期麥價呈上漲走勢,面粉經銷商提前為9月開學及“雙節”臨近備貨。

然而,近期普通小麥價格窄幅震蕩,加之面粉消費淡旺季不明顯,僅小部分面粉經銷商備貨量有所增加,整體對面粉價格提振不明顯,本周面粉行業開機率小幅提升。監測顯示,8月21日,受調查面粉企業開機率44%(其中,大企業開機率65%~85%,中小企業開機率30%~60%),周環比上升1個百分點,月環比上升3個百分點,同比下降7個百分點。

8月21日,河北石家莊麩皮出廠價1310元/噸,山東濟南1320元/噸,河南鄭州1350元/噸,江蘇徐州1360元/噸,安徽宿州1360元/噸,周環比均下跌20~80元/噸。一方面,部分制粉企業開機率穩中有升,麩皮產出數量小幅增加。另一方面,下游養殖需求不旺,飼料企業按需采購為主,麩皮市場購銷清淡。上周末,麩皮價格跌至階段性低位后,性價比有所提升,麩皮價格止跌企穩。

受小麥進廠成本下降和副產品價格下跌影響,面粉企業理論制粉利潤周環比持平。監測顯示,8月21日,華北黃淮地區制粉企業平均理論制粉利潤-5元/噸(其中,河北石家莊2.7元/噸,山東濟南6.9元/噸,河南鄭州-23.9元/噸)。

國內小麥市場供需寬松

下半年進口或明顯減少

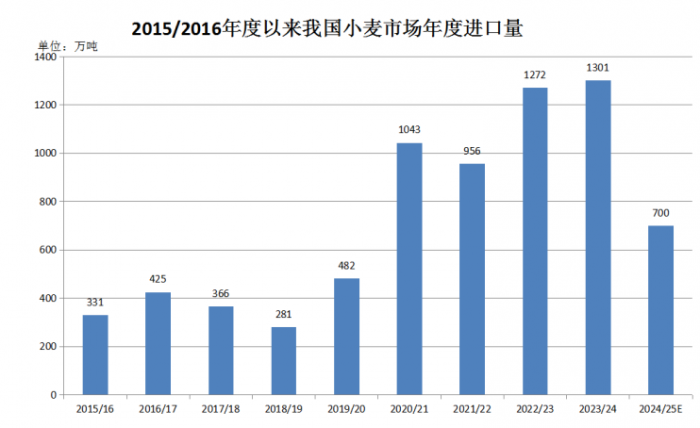

海關數據顯示,7月份我國進口小麥80.1萬噸,環比減少32.9%,同比增加12.9%。當月,美國是我國最大的小麥供應國。7月份自美國進口小麥30.8萬噸,環比減少19.2%,去年同期為1036噸;自加拿大進口20.4萬噸,環比增加159.8%,同比增加82.1%;自澳大利亞進口14.4萬噸,環比減少44.5%,同比減少71.7%;自哈薩克斯坦進口8.9萬噸,環比增加40.6%,同比增加15.8%;自俄羅斯進口5.1萬噸,環比增加59.4%,同比增加165.5%。1月至7月我國累計進口小麥1008萬噸,同比增加15.6%。2024/2025年度(6月至次年5月)至今,我國共進口小麥199萬噸,同比增加30.1%。

據國家糧油信息中心監測,8月21日,2024年到港的美軟紅冬麥比廣州港國產普麥均價低270元/噸,進口利潤較大,但較7月份高點有所回落。今年1月至7月我國進口小麥步伐較快,糧食進口的出發點是在更高層次上保障國家糧食安全。

國際麥價自2023年8月至2024年3月呈下跌走勢,CBOT美軟紅冬麥主力合約從761.5美分/蒲式耳的高位跌至3月中旬的529.5美分/蒲式耳,跌幅超過30%;今年5月底又從702.75美分/蒲式耳的高位大幅下跌,至7月底跌至527.25美分/蒲式耳,跌幅近25%。

受地緣政治沖突和進口利潤較大影響,我國逢低買入進口小麥,既滿足國內對優質小麥需求的增長,又進口飼用等級小麥以補充飼料需求缺口。但總體看,在小麥產量連年穩中有增的情況下,大量進口對國內糧價也產生一定影響,糧油市場報特約分析師預計,在國內麥價低迷疊加面粉消費低迷的背景下,下半年我國進口小麥數量將有明顯減少。(原文刊登于2024年8月24日糧油市場報A03版)